為實現雙碳目標,全國多地拉閘限電

限電停產是當下熱詞。在電力供應緊張背景下,拉閘限電席卷大江南北。自9月份開始,江蘇省就開始進行嚴格的“能耗雙控”,隨后廣東省開始限電,然后迅速擴散到云南、廣西、浙江等地。據不完全統計,目前全國已經有16個省份出臺了力度不等的限電措施。到底是什么原因,造成了電力供應的不足?究其原因,拉閘限電的其中一個根本原因,還是跟“減碳”有關。中國是世界第一煤炭消耗大國,面對國家節能減排,為實現“2030年前實現碳達峰、2060年前實現碳中和”的目標,各省都有指標任務。

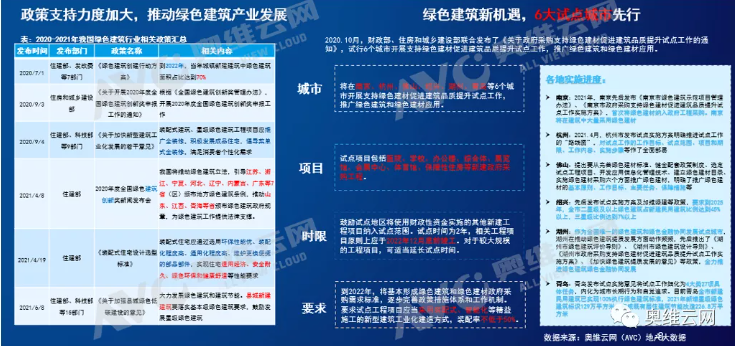

低耗建筑時代來臨,催生新風藍海市場

在雙碳目標下,建筑節能已成為全社會節能的重點領域,節能減排、綠色發展,超低能耗建筑已成為國家發展戰略。與傳統建筑相比,能節約70%左右的能耗,更加舒適健康。今年2月,國家正式出臺《關于加快建立健全綠色低碳循環發展經濟體系的指導意見》,其中明確提出要大力發展綠色建筑,各省也都制定了相應的目標。

在消費升級、綠色建筑背景以及精裝修政策的不斷推動下,以新風系統為代表的健康環保類電器迎來新一輪風口。不管是零售還是工程市場,都表現出強勁的增長態勢。

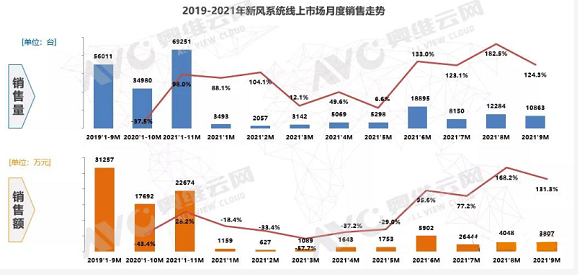

規模走勢:零售+工程齊發力,表現出色

零售端:在線上零售市場,新風系統需求持續攀高。據奧維云網(AVC)地產羅盤3.0顯示:2021年1-9月銷量6.9萬臺,同比增長近1倍;銷額2.3億元,同比增長28.2%。從月度表現來看,下半年的整體表現好于上半年。自6月份開始,新風系統銷量同比增長都在1.2倍以上。原因:1.618帶動需求消費2.7月疫情多點爆發,帶動了健康電器的需求。在疫情防控常態化下,人們對健康的意識不斷增強,新風需求不斷釋放。

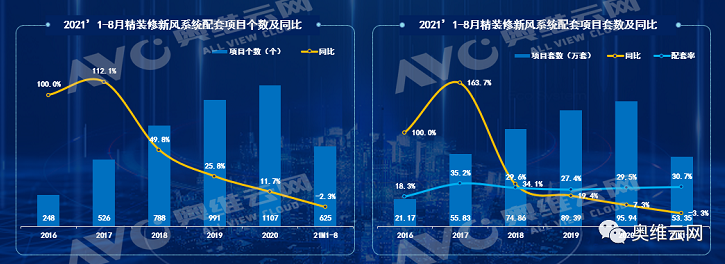

工程端:受精裝修大盤同比下滑的影響,新風配套規模有所下滑。據奧維云網(AVC)地產精裝羅盤3.0數據顯示,2021年1-8月精裝修市場新風系統配套量達到53.4萬套,同比下降3.3%;配套率30.7%,同比增長2.2%。規模雖有下滑,但新風系統的在精裝修市場的配套需求在不斷提升。

高等級城市新風需求旺盛

精裝修市場中新風系統配套城市接近90個,大都分布高等級城市(新一線、二線城市)。據奧維云網(AVC)地產羅盤3.0數據顯示,截至2021年8月底,新一線城市配套規模23.9萬套,其次是二線城市配套規模16.9萬套。累計份額達76.5%,同比增長6.0%。TOP5城市中,新風配套規模累計達16.3萬套, 其中南京以5.6萬套規模位居第一,同比增速全國第一;其次是無錫、成都、蘇州、西安等城市新風配套規模在2萬套以上,均領先于其他城市。從配套率來看,TOP10城市新風的配套率接近60%。其中配置率超過60%的城市有4個,多集中在華東區域。分別是南京(87.1%)、無錫(72.9%)、成都(66%)、蘇州(68%)。

行業競爭激烈,品牌格局尚不穩定,TOP10品牌集中度有所降低

新風行業90年代末進入中國,雖經歷了十幾年的發展,但行業普及率低,整體呈現“大市場,小企業”的競爭格局,行業競爭激烈,品牌格局尚不穩定。目前國內新風行業企業數量眾多,且多以中小品牌偏多,行業集中度偏低。據奧維云網(AVC)地產羅盤3.0數據顯示:自2019年以來,精裝修市場新風品牌數量累計122家參與競爭,線上零售市場品牌共計118家參與競爭。

2020年疫情之后,健康概念備受關注。不少空調新晉企業、專業凈化企業、科研機構及社會組織聯盟等都紛紛投身新風市場。隨著更多的品牌參與到精裝修渠道競爭中,TOP品牌集中度有所降低。據奧維云網(AVC)地產羅盤3.0數據顯示,截至今年8月,線上零售市場,市占率前三的品牌分別為小米、松下、遠大,市場份額分別為23.1%、20.1%、11.0%。TOP10品牌的市場份額合計為84.1%,同比下降3.0%。與去年同期相比,復旦申花、AIRMX進入了TOP排名,而352、飛利浦退出了TOP排名。另外新增了25家企業參與競爭。

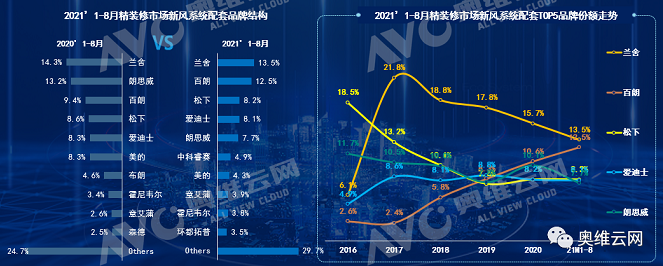

地產精裝修市場,市占率前三的品牌分別為蘭舍、百朗、松下,市場份額分別為13.5%、12.5%、8.2%。TOP10品牌的市場份額合計為70.3%,同比下降5.1%,與去年同期相比,中科睿賽、環都拓普進入了TOP排名,而森德、布朗退出了TOP品牌。另外新增了16家企業參與競爭。目前來看,國內新風行業還處于快速增長期。在“碳達峰”、“碳中和”的目標下,建筑節能要求的升級將成為一種長期趨勢。在政策的不斷利好下,新風系統必將在公共建筑中得到廣泛應用,整個行業也會迎來爆發期。在履行國家政策的同時,也為人們提供健康呼吸環境。在新風市場潛力無限的大環境下,企業一方面需要改善產品、品牌,建立足夠的專業性,以謀求長遠市場;另一方面隨著市場競爭的不斷加據,行業未來的產品將從逐漸脫離同質化的現狀逐漸走向特殊化,差異化競爭,更好地滿足消費者的個性化和品質化需求。

文章轉發自:@新風網

文章圖片來源:@奧維云網